亚博体育 本次往来不波及上市公司刊行股份-亚博(中国)yabo官方网站-登录入口

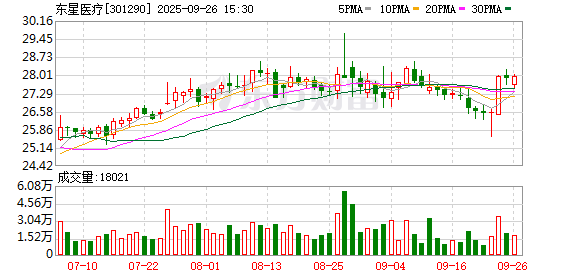

9月26日,东星医疗(301290)发布公告称,公司拟以支付现款情势收购武汉医佳宝生物材料有限公司(下称“武汉医佳宝”)90%的股权,本次往来瞻望组成要紧钞票重组。往来完成后,武汉医佳宝将成为东星医疗的控股子公司。

不外值得留神的是,东星医疗当今正面对商誉高企与功绩承压的双重近况。

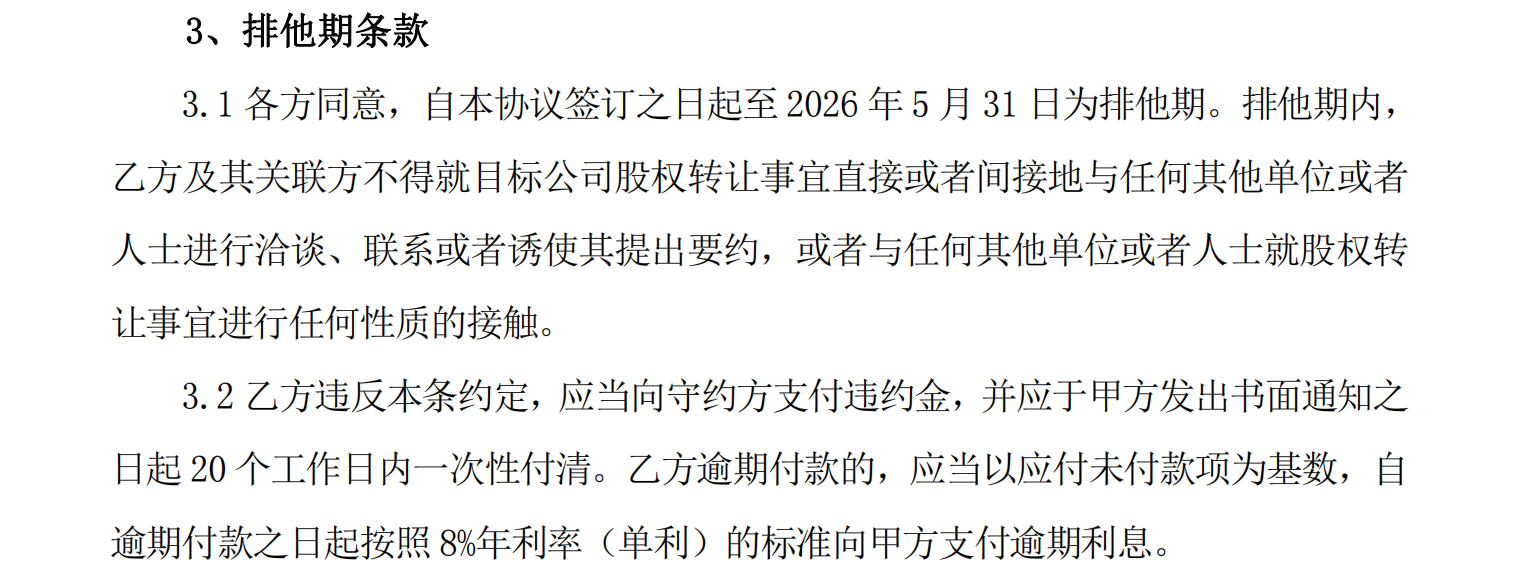

现款收购,竖立排他期

东星医疗与武汉医佳宝合座鼓励已鉴定《股权收购意向条约》。公告久了,这次收购接管现款支付情势,但具体往来价钱尚未详情,处于打算阶段。

意向条约中竖立了排他期条目:自签署日至2026年5月31日历间,武汉医佳宝鼓励不得与其他方洽谈股权转让事宜,走嘴将承担高额走嘴金及8%年利率的落后利息。

本次往来不波及上市公司刊行股份,不组成联系往来,也不会导致上市公司控股鼓励和本色戒指东说念主发生变更。

《财中社》留神到,标的公司武汉医佳宝修复于2014年,注册成本为1亿元,并于2024年被湖北省科技厅评为“瞪羚企业”。“瞪羚企业”一般指在创业初期收效向上“物化谷”,凭借科技转变或买卖模式转变干涉高成永远的中小企业。该公司本色戒指东说念主为包仕军,包仕军径直执有95%的股份,其余5%的股份通过旗下的天辉科技进行执有。

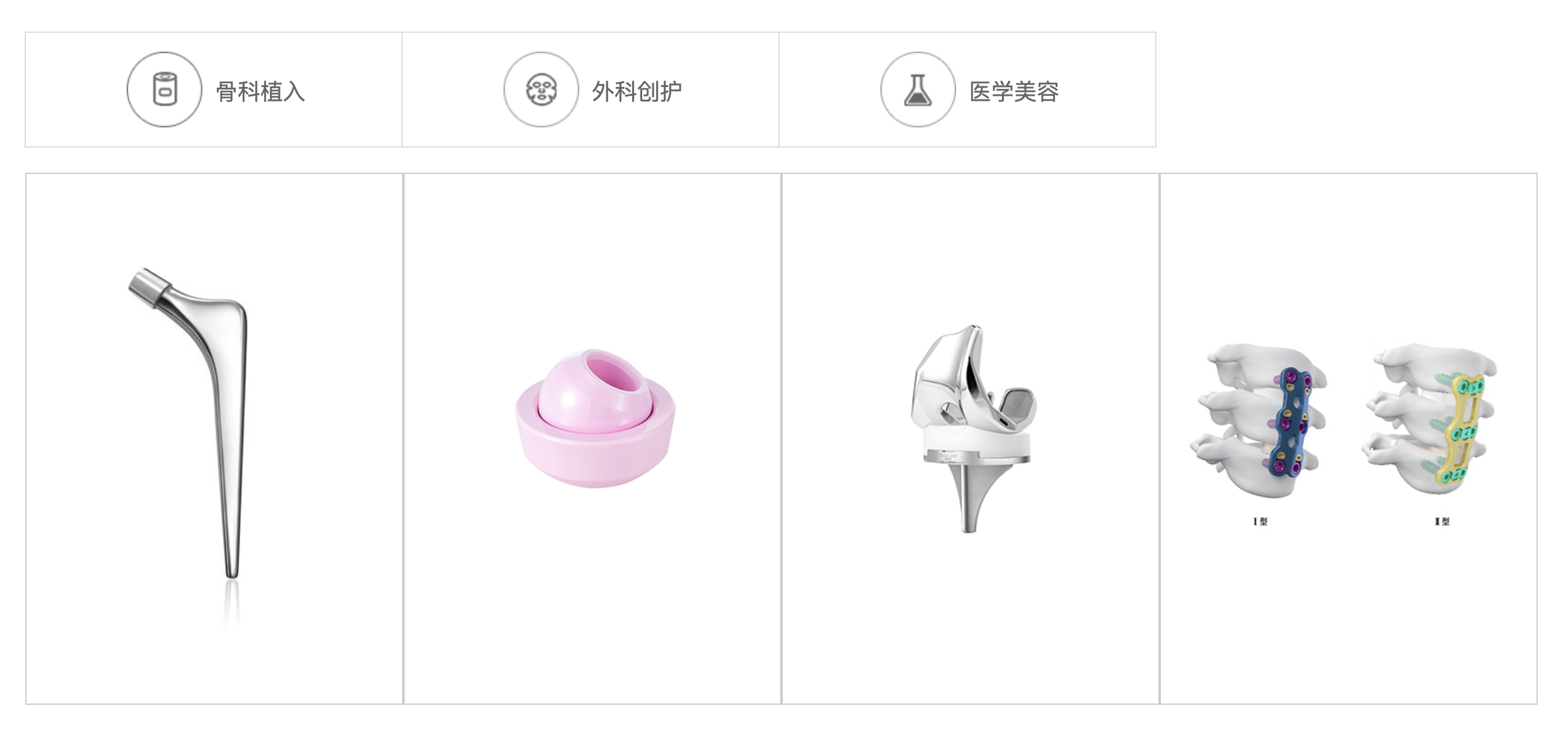

东星医疗主要从事以吻合器为代表的外科手术医疗器械的研发、分娩和销售。而武汉医佳宝是一家发愤于高端骨科及生物医学材料研发、分娩与销售的高新本事企业,其居品主要包括骨科植入、外科创护和医学好意思容三大类。

东星医疗暗意,本次往来允洽公司整合行业优质资源,延长公司外科医疗器械产业链,积极拓展合成生物鸿沟的发展布局。从产业协同角度看,武汉医佳宝在高端骨科及生物医学材料鸿沟的本事集合,有可能与东星医疗现存居品线形成互补效应。但跨界整合的恶果若何,仍需阛阓检修。

商誉高企、功绩承压、现款流下滑

《财中社》留神到,在本次往来之前,东星医疗已进行过多轮收购,存在显赫的商誉减值风险。

杀青2025年上半年,公司归并层面商誉账面价值约为5.34亿元,其中因收购威克医疗、孜航精密、三丰原创、昶恒精密产生的商誉差异为3.07亿元、2.24亿元、110万元和181万元。

况兼,公司比年功绩承压。2025年半年报久了,东星医疗营收1.83亿元,同比下滑14.17%;归母净利润0.3亿元,下滑36.47%。更令东说念主担忧的是,公司中枢的吻合器零配件业务收入下滑44.45%,毛利率下落19.14个百分点。

拉万古辰线看,东星医疗自2022年上市以来,扣非净利润已相连3年下滑,增长率差异为-8.52%、-27.89%及-2.49%。2024年,公司营收4.35亿元,净利润9742万元,同比增速均不足1%。

与此同期,公司现款流明显承压。2024年场地行径现款流净额1.26亿元,同比下落22.46%;2025年上半年,这一数字不时下落69.59%至2139万元。

令东说念主关爱的是,这些商誉三年来未计提过任何减值准备。尤其是孜航精密,该公司的功绩在2021-2023年的功绩相连下滑,时期的净利润差异为5381万元、4177万元和2472万元,2024年回升至3268万元,但仍未回到2021-2022年的水平。这次收购武汉医佳宝将在公司本已高企的商誉上再增多新的背负。若整合不足预期,往常商誉减值可能对公司功绩形成更大冲击。

在带量采购、医保控费等医改策略影响下,医疗器械行业整合加快。大型企业通过并购扩大居品线、晋升阛阓份额是一种趋势。联系词,东星医疗是在主业执续下滑布景下进行的这次收购,现款融资的安排将进一步加重公司的财务压力。

(著述着手:财中社)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP