亚博体育公司还新增钛白粉销售-亚博(中国)yabo官方网站-登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:金融投资报

记者 林珂

近日,大盘的聚集快速回调闭塞了横盘轰动的宁静,个股无数出现较大跌幅。但有阛阓东谈主士觉得,在阛阓预期向好的布景下,短线的快速杀跌反而给不少个股砸出布局的“黄金坑”。

从四川上市公司来看,在近日的快速回调后,机构对川股的看好作风不改,对近30只川股给出了“买入”评级。就预期空间来看,其中,国城矿业(维权)预期涨幅或将翻番,中自科技、四川双马、勇士电气、富临精工等多股按券商给出的标的价或有跳跃五成的高涨空间。

1

国城矿业预期有翻番涨幅

此前少有机构问津的国城矿业,在事迹显著改善后,诱骗了越来越多的机构关爱。

国城矿业在有色金属采选、销售业务基础上,重心布局白银等稀贵金属,并通过不休转型升级、延迟产业链、开展矿山抽象应用,效力构建以传统铅锌有色板块为基础、以白银等稀贵金属为中枢、以矿山抽象应用为援手,三位一体的业务集群。

国城矿业为民营企业,股权结构较为逼近,大鼓舞擅长财富重整。上市公司适度权、大苏计钼矿以及金鑫矿业适度权,均由大鼓舞国城集团财富重整得到。

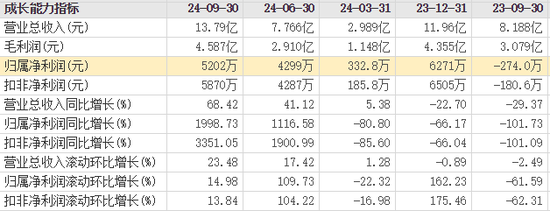

2024年前三季度,国城矿业实现营业收入13.79亿元,同比增长68.42%;归母净利润5202万元,同比增长1998.73%;扣非净利润5870.35万元,增幅高达3351.05%。关于事迹的大幅增长,公司暗意,主如果公司银精矿的产量和销售价钱较上年同期上升,导致居品毛利大幅升迁。此外,公司还新增钛白粉销售。

国城矿业成长才气标的

国城矿业重启对国城实业的股权(不低于60%)收购,收购步地为现款和承担债务。国城实业掌控的大苏计钼矿2023年产量约0.8万吨,品位0.13%,且公司拟将采矿证从500万吨/年扩大到800万吨/年,现在正在办理扩大矿区范围的采矿权变更手续。对比业内在产矿山范畴和品位,大苏计钼矿可谓主流钼矿。

国金证券暗意,国城矿业基本面显赫夯实,计划到大鼓舞财富注入和公司锂矿的逐渐上量,何况钼价和锂价均处于上行周期,公司有望迎来量价双升方位,2025年和2026年的市盈率低于可比公司均值,给以“买入”的投资评级,标的价24.80元。

规则1月6日收盘,国城矿业股价报收11.39元,较国金证券给出的标的价尚有117.73%的预期涨幅空间。

2

中自科技积极拓展新业务

中自科技传统主营业务为挪动浑浊源尾气处理催化剂的研发、分娩及销售。连年来,公司依托环保催化剂时代上风,积极向储能与“储能+业务”、工业催化剂和氢燃料电板电催化剂阛阓拓展。

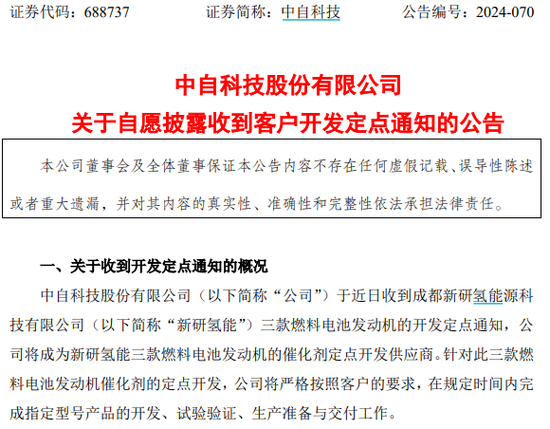

再行业务来看,中自科技氢燃料电板电催化剂已开启范畴化制备分娩。公司于2018年起布局氢能领域,2024年所承担的氢燃料电板电催化剂国度重心研发谋划神气完成神气结题。现在,氢燃料电板电催化剂已实现公斤级批量分娩和销售,已开辟产能2kg/批次,年产能250kg的氢燃料电板催化剂柔性分娩线。与此同期,公司成为新研氢能三款燃料电板发动机的催化剂定点开发供应商。新研氢能居品包括36kW-240kW车用燃料电板系统,已应用于中/重型物流车、公交车、环卫车、大巴车、工程机械车辆,并已在山西、四川、辽宁、北京等地参加使用。

中自科技公告截图

此外,中自科技积极布局新动力领域业务,固态氧化物电板、钠离子电板开发得到阶段性时代突破。固体氧化物燃料电板电堆方面,阳极赈济12*12cm单电板小批量连接制备,完成超薄电解质阳极赈济电板的开发职责;钠离子电板方面,已完成居品定型,实现150kWh级范畴试制;可靠性考证中,轮回寿命2000次容量保持率大于92%,已通过第三方安全测试,并向多家意向客户送样进行评测。

国泰君安证券给以中自科技标的价28.68元,看护“增持”评级。规则1月6日收盘,中自科技股价报收16.41元,距离上述标的价还有74.77%的预期涨幅空间。

3

四川双马收购增强盈利才气

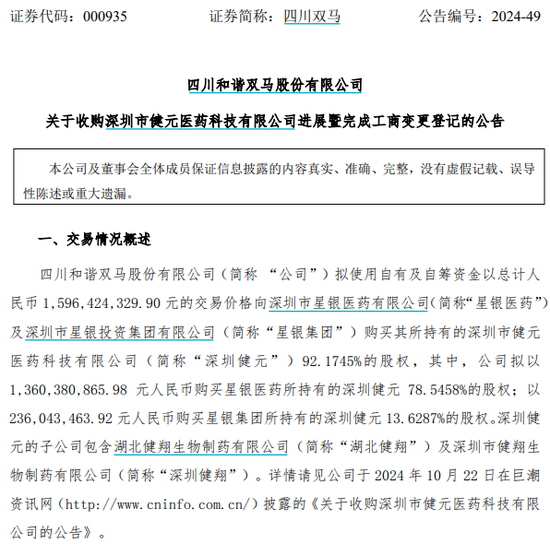

四川双马此前公告称,拟通过自有及自筹资金15.96亿元收购深圳市健元医药科技有限公司(下称“深圳健元”)92%的股权。收购完成后,深圳健元将成为四川双马归拢报表范围内的控股子公司。

四川双马公告截图

公开信息领略,四川双马现在主要照顾的财富包括建材分娩制造企业和私募股权投资基金照顾公司。公司的策略定位为围绕国度科技鼎新引颈的当代化产业体系,摄取具有较强连接盈利才气、现款流细致、具备颠覆性时代和前沿时代的企业进行投资和照顾。为落实全体策略盘算推算,公司拟收购深圳健元92%的股权,拓展在生物医药行业的布局。

从四川双马发布的公告来看,深圳健元是国内具有多肽原料药范畴上风的企业,业务类别包括多肽原料药研发分娩业务、多肽定制研发分娩业务,以及好意思容肽研发分娩业务,居品过去应用于医药和化妆品等领域。2023年及2024年上半年,深圳健元的营业利润辨别为8999万元、8268万元,利润增速较快,贸易远景普遍,具有较强的行业竞争力。本次收购后,四川双马将依托自己深耕医药股权投资所积蓄的关连资源,推动深圳健元不绝快速发展,包括不绝投建新产线,增强研发至分娩的一体化处理决议,加强外洋配合,拓宽阛阓渠谈,实现行家布局等。瞻望深圳健元并表后也将连接增厚深圳健元的利润。

国泰君安证券觉得,收购深圳健元有意于四川双马主持生物医药行业的增长机遇,增强盈利才气。四川双马调解绿色产业基金在2024年7月完成召募,认缴总金额达105亿元,跟着范畴的升迁,有望带来照顾费收入的正向增长。

国泰君安证券暗意,近期老本阛阓有所改善,利好四川双马一期基金神气的上市及后续退出,加快公司跟投收益及事迹报恩的结束。因此,看护对公司的“增持”投资评级,标的价为23.70元。

按1月6日四川双马收盘价13.73元盘算推算,距离国泰君安证券给出的23.70元的标的价还有72.61%的高涨空间。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:杨红卜 亚博体育